上市公司合规与监管:ESG选题的核心-双重重要性解读

引 言

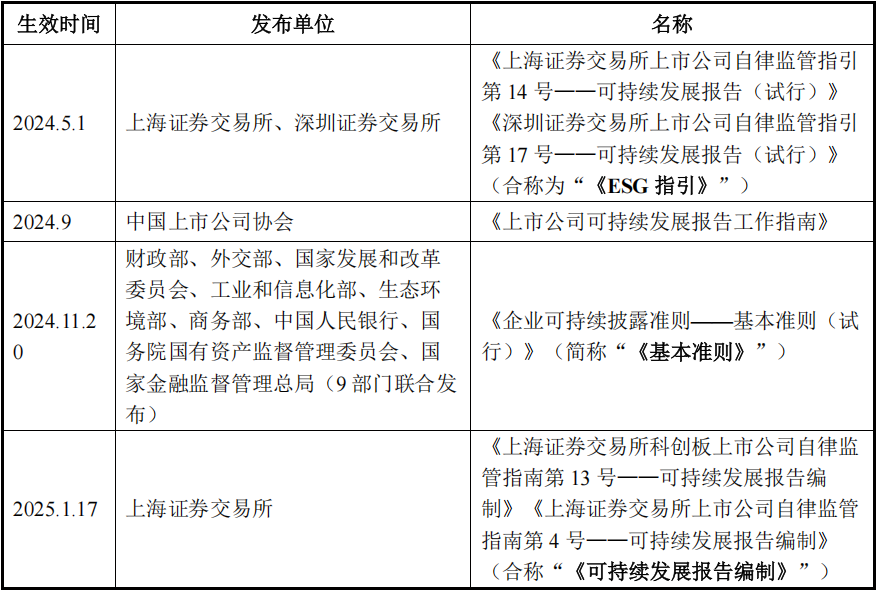

继沪深两所发布《可持续发展报告(试行)》后,ESG合规步伐飞速加快。2024年11月三大交易所发布《上市公司可持续发展报告编制指南(征求意见稿)》,仅两个月,2025年1月17日上海证券交易所发布主板和创业板的《可持续发展报告编制》正式稿(以下合称“《可持续发展报告编制》”),再度细化ESG选题的核心,即双重重要性。本文将结合目前有效的规范性文件解读双重重要性,以便帮助上市公司加强ESG披露能力。

壹

可参考的规范性文件

贰

双重重要性定义

1、财务重要性,即是否预期在短期、中期和长期内对公司商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本等产生重大影响。

2、影响重要性,即企业在相应议题的表现是否会对经济、社会和环境产生重大影响。

笔者提示,根据《ESG指引》第十一条,议题对公司具有财务重要性的,不论是否具有影响重要性,均需按照“四要素内容及《指引》有关具体议题规定”进行披露。

叁

如何定义“重大影响”

1.《ESG指引》第五十九条对“重大影响”概念作出界定:

(1)可持续发展相关议题预期在短期、中期或长期内对披露主体商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本等的影响的重大性,可以从影响发生的可能性以及财务影响的程度两方面判断;

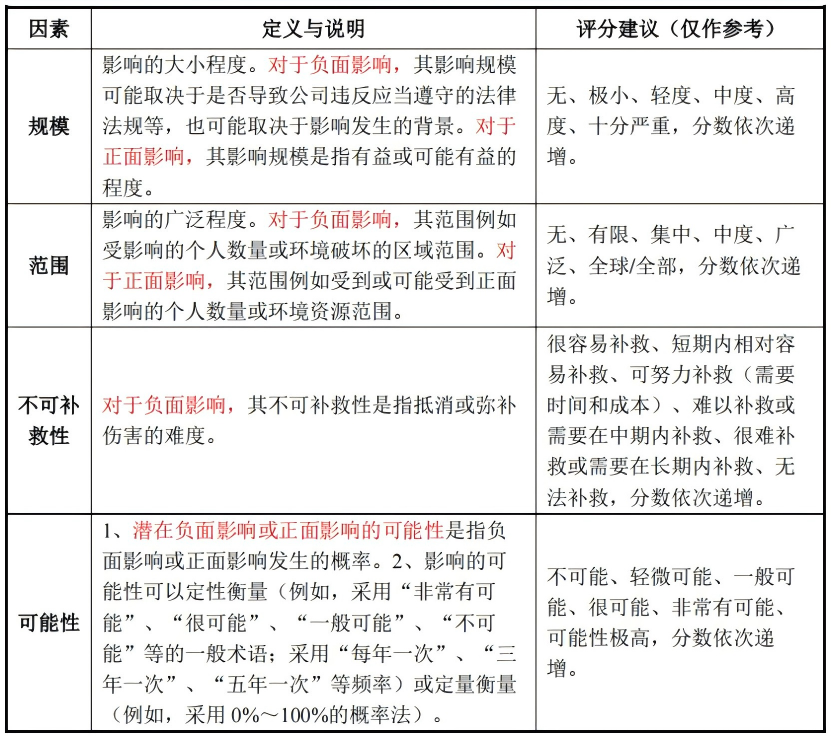

(2)披露主体对经济、社会和环境的实际或潜在影响的重大性,可以从影响的规模(即影响的大小程度)、范围(即影响的广泛程度)和不可补救性(抵消或弥补伤害的难度)三方面判断。

2.《可持续发展报告编制》进一步细化实操性(该部分内容,主板与科创板一致)

(1)就影响重要性评估方法,笔者总结为自行评判和外部评价

1)自行评判中,对应《ESG指引》“重大影响”的概念,需考虑“规模”、“范围”、“不可补救性”和“可能性”四个因素,且四个因素在正面和负面影响的场景下,其定义或说明是有所区别的。

2)外部评价,关键利益相关方与专家参与,设置判定阈值,具体如下:

完成内外评价后,将议题影响重要性评分与阈值进行比较,得出议题影响重要性的分析结果。

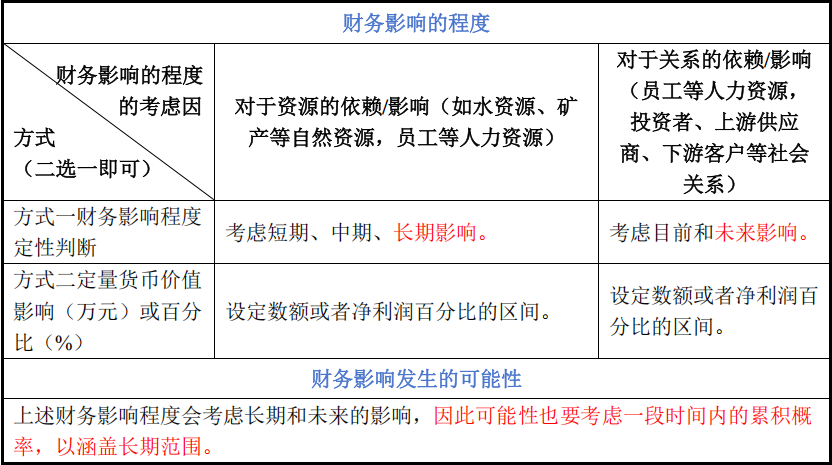

(2)财务影响重要性评估方法,亦为自行评判和外部评价

1)自行评判中,要结合“财务影响的程度”和“财务影响发生的可能性”来判断。

2)外部评价,关键利益相关方与专家参与,设置判定阈值。

与“影响重要性”不同的是:

a.“财务重要性”的利益相关方主要指有债权债务关系一方,即对公司内部相关部门及管理层,以及股东、投资者和债权人。

b.除了定量因素,定性因素也可作为阈值判断因素。

定量因素指绝对或者相对货币阈值,例如主要财务报表科目金额的百分比、收入、成本、总资产或净资产;而定性因素指考虑其所在行业、业务模式或运营特征中,投资者关注的可能重大风险,如商誉风险。

3)反向评估标准

笔者注意到财政部等九部门联合发布的《基本准则》除了将规模、范围、不可补救性和发生的可能性作为评估标准,还明确了反向评估标准,即“若在合理预期下,某项可持续风险和机遇信息的省略、错报或者模糊处理会影响可持续信息基本使用者据此作出决策的,该信息具有重要性。”该部分内容在《可持续发展报告编制》被重申。

完成内外评价,将议题影响重要性评分与阈值进行比较,结合反向评估标准后,得出议题影响重要性的分析结果。

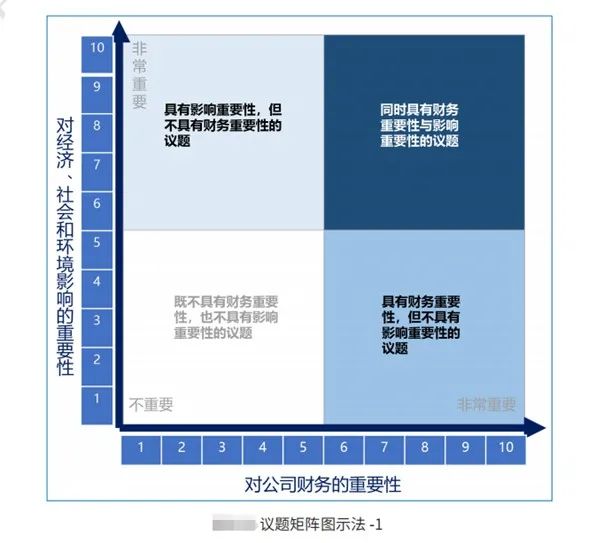

(3)整合影响与财务重要性结果

最常用的方式是图示法。GRI标准(即全球可持续发展标准委员会制定的《可持续发展报告标准》,简称GRI标准)与香港联交所《环境、社会及管治报告指引》(现《环境、社会及管治报告守则》)都曾给出企业披露时可以参考的议题矩阵,目前已有大量上市公司采用。

基于《ESG指引》的双重重要性视角,建议将财务重要性程度和影响重要性程度作分别矩阵横轴与纵轴,清晰展示每个议题双重重要性程度。图示议题“重要性阈值”设为大于5。

上市公司也可以尝试采用九宫格图模式,以横、纵轴的不同位置分别代表议题重要性的“低、中、高”三个特征(低并不代表为0)。如将议题的“重要性阈值”分别设为大于1/3,大于2/3。

肆

结 语

随着国家统一的可持续披露准则体系预计到2030年基本建成 ,ESG体系亦将形成,届时,企业无论规模大小,从上市公司到非上市公司,都必须进行ESG选题的披露。在这一过程中,议题重要性分析扮演着关键角色,它不仅直接影响可持续发展报告的披露框架,还是企业确立可持续发展目标和确定管理重点的基础。上市公司应深入理解议题重要性并将其有效运用于实践中,提前构建ESG风险管理能力,同时完善内部治理体系,提升信息披露水平,以更好地应对未来的挑战与机遇。

抱诚守真 言信行果 精研覃思 携手共进

本文作者:

上海东方华银律师事务所 | 律师

毛一伦

《证券律工坊》所刊登的文章仅代表作者本人观点,不得视为上海东方华银律师事务所或其律师出具的正式法律意见或建议。如需转载或引用该等文章的任何内容,请注明出处。未经本所书面同意,不得转载或使用该等文章中包含的任何图片或影像。如您有意就相关内容进一步交流或探讨,欢迎与本所联系。

联系电话:021-68769686

邮箱:postmaster@capitallaw.cn。